Η Goldman Sachs επιβεβαίωσε τη θετική της εκτίμηση για τις ελληνικές τράπεζες, αν και οι ανακοινώσεις για τα καθαρά κέρδη του τρίτου τριμήνου του 2025 παρουσίασαν μια μικρή μείωση της τάξης του 1.5% σε σύγκριση με τις αρχικές προβλέψεις, κυρίως λόγω των λιγότερο ικανοποιητικών επιδόσεων στο trading.

Ωστόσο, οι θεμελιώδεις παράγοντες που επηρεάζουν τις τράπεζες, όπως τα καθαρά επιτοκιακά έσοδα, η ποιότητα του ενεργητικού και η κεφαλαιακή τους βάση, παραμένουν ισχυροί και δημιουργούν μία θετική προοπτική για τον κλάδο.

Η Goldman Sachs διατηρεί τη σύσταση «αγορά» για τις τράπεζες Alpha Bank, Εθνική Τράπεζα και Πειραιώς, ενώ για την Eurobank προτείνει «ουδέτερη» στάση. Οι νέες τιμές-στόχοι για τις μετοχές διαμορφώνονται ως εξής: Alpha Bank στα 4,20 ευρώ (από 4 ευρώ), Εθνική Τράπεζα στα 15,10 ευρώ (από 14,40 ευρώ), Πειραιώς στα 8 ευρώ (από 8,10 ευρώ) και Eurobank στα 3,50 ευρώ (από 3,60 ευρώ). Το περιθώριο ανόδου για την Alpha Bank υπολογίζεται σε 15%, ενώ για την Εθνική Τράπεζα και την Πειραιώς είναι 11%. Αντίθετα, η Eurobank εμφανίζει ένα ήπιο αρνητικό περιθώριο (-1%) σε σχέση με την τρέχουσα τιμή της.

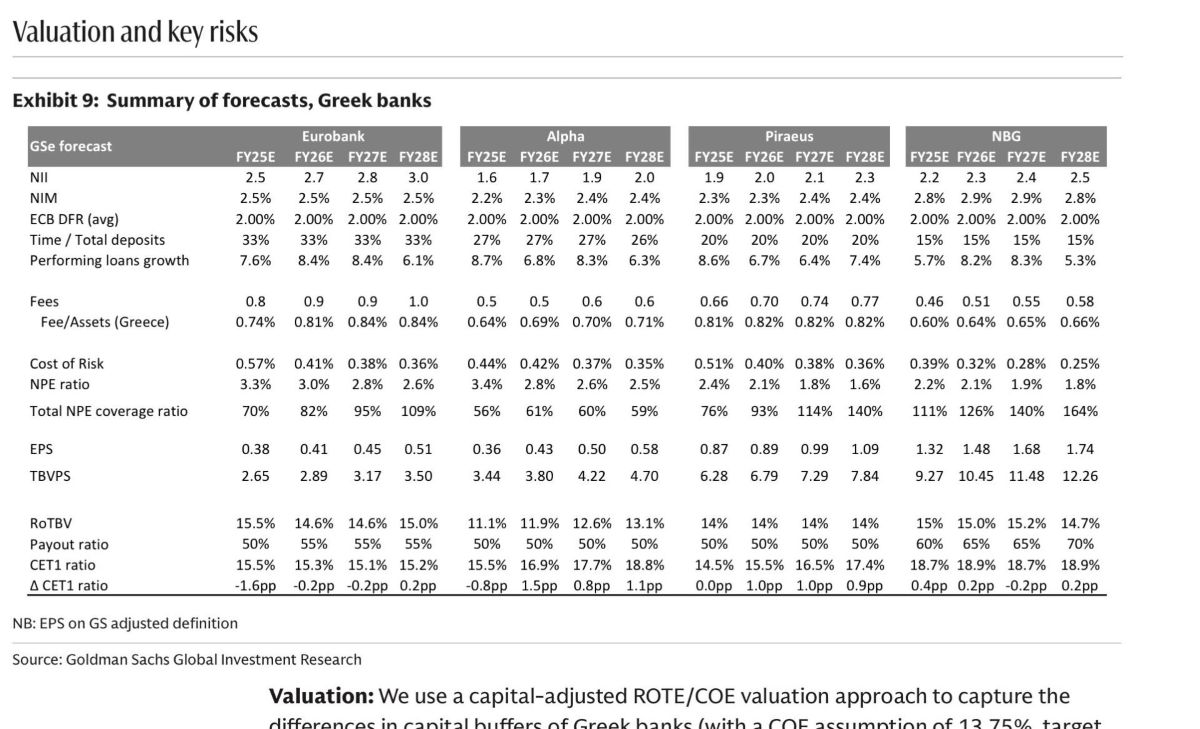

Η Goldman Sachs υπογραμμίζει ότι οι αποτιμήσεις στον κλάδο παραμένουν ελκυστικές, καθώς οι ελληνικές τράπεζες διαπραγματεύονται σε περίπου 1,2 φορές την ενσώματη λογιστική αξία του 2026 για απόδοση κεφαλαίων (ROTE) 14%, σε σύγκριση με τον ευρωπαϊκό μέσο όρο, ο οποίος είναι 1,4 φορές για ROE 15%.

Η αναδιάρθρωση των ισολογισμών των ελληνικών τραπεζών συνεχίζεται, με σταθερά κεφάλαια και υψηλές αποδόσεις, υποδηλώνοντας έναν ισχυρό ρυθμό οργανικής ανάπτυξης. Παρά τις εσωτερικές πιέσεις που ενδέχεται να παρατηρήθηκαν το τρίτο τρίμηνο, το συνολικό προφίλ των ελληνικών χρηματοπιστωτικών ιδρυμάτων παραμένει από τα πιο ελκυστικά στην Ευρώπη.

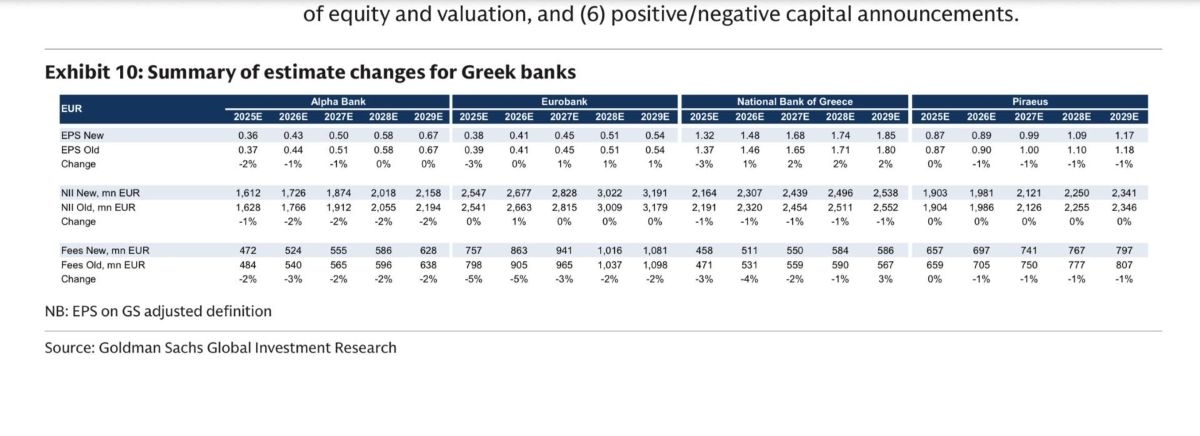

Μικρές διορθώσεις στις εκτιμήσεις κερδών

Η Goldman Sachs έχει επανακαθορίσει ελαφρώς προς τα κάτω τις προβλέψεις της για τα κέρδη ανά μετοχή (EPS) το 2025, με την κύρια αιτία να είναι οι χαμηλότερες επιδόσεις στο trading και η πιο συγκρατημένη αύξηση στο καθαρό επιτοκιακό περιθώριο. Οι νέες εκτιμήσεις υποδηλώνουν μια υποβάθμιση περίπου 3% για τις τρεις μεγάλες τράπεζες της χώρας, αλλά, παρά αυτή την αναθεώρηση, ο οίκος διατηρεί θετικές προσδοκίες για το μεσοπρόθεσμο μέλλον.

Σύμφωνα με την Goldman Sachs, τα καθαρά επιτοκιακά έσοδα έχουν φτάσει σε ένα πικ, με πρόβλεψη για σταδιακή ανάκαμψη από το τέταρτο τρίμηνο του 2025. Αυτό αναμένεται να προέλθει κυρίως από τη συνεχιζόμενη ανάπτυξη των εταιρικών δανείων και την ενίσχυση της λιανικής τραπεζικής. Ενδεικτικά, το κόστος κινδύνου και τα μη εξυπηρετούμενα ανοίγματα (NPEs) πλησιάζουν τον ευρωπαϊκό μέσο όρο, προσφέροντας ένα πιο σταθερό περιβάλλον για κερδοφορία. Για την τριετία 2025-2027, η Goldman προβλέπει απόδοση ιδίων κεφαλαίων κοντά στο 14%, σχεδόν ίση με τον ευρωπαϊκό μέσο όρο.

Εν κατακλείδι, παρά τις πιέσεις που παρατηρήθηκαν στο τρίτο τρίμηνο, οι τάσεις στο πεδίο της κερδοφορίας, της πιστωτικής ανάπτυξης και της ποιότητας του ενεργητικού παραμένουν θετικές. Επιπλέον, η τράπεζα αναφέρει ότι δεν έχουν ληφθεί υπόψη οι πιθανές επιδράσεις από τις εξαγορές που προγραμματίζονται από τις τράπεζες, τονίζοντας ότι οι στρατηγικές τους θα γίνουν πιο σαφείς το 2026, με την ανακοίνωση των αποτελεσμάτων του τέταρτου τριμήνου του 2025.

{kind=link}