Η Αθήνα ετοιμάζεται για τον πιο δυνατό συναυλιακό μήνα της χρονιάς, καθώς τον ερχόμενο Μάιο η πρωτεύουσα θα κινείται σε ρυθμούς heavy metal.

Η έλευση των Iron Maiden και των Metallica δεν φέρνει μόνο ενθουσιασμό στους οπαδούς, αλλά και μια πρωτοφανή τουριστική έκρηξη που αποτυπώνεται ήδη στα επίσημα στοιχεία.

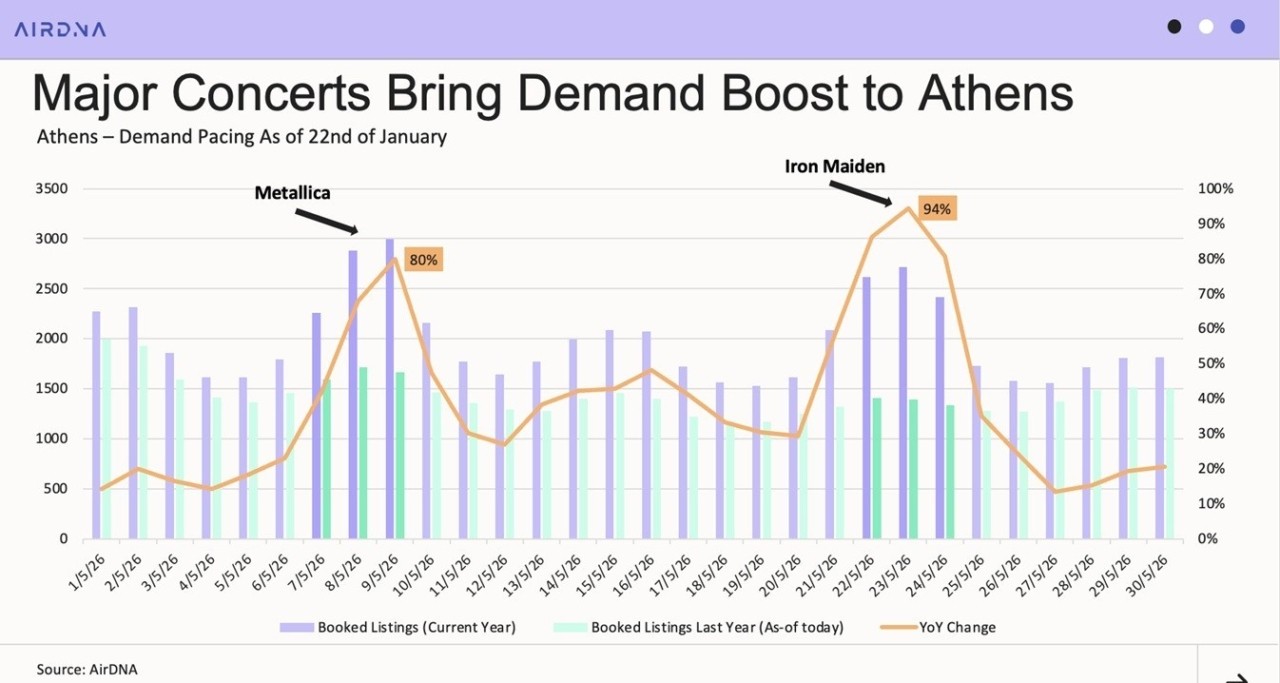

Εκτόξευση Κρατήσεων στο +94%

Σύμφωνα με τα τελευταία δεδομένα της AirDNA, οι κρατήσεις για καταλύματα βραχυχρόνιας μίσθωσης έχουν πάρει «φωτιά».

Η ζήτηση για την περίοδο των συναυλιών παρουσιάζει αλματώδη αύξηση, η οποία αγγίζει ακόμη και το +94% σε σύγκριση με το 2025.

Είναι πλέον σαφές ότι χιλιάδες επισκέπτες από την Ελλάδα και το εξωτερικό «κλειδώνουν» τη διαμονή τους μήνες πριν, για να προλάβουν μια θέση κοντά στα μεγάλα μουσικά γεγονότα.

Το Σάββατο των Metallica και η Άνοδος του Μαΐου

Ο Μάιος ξεκινά ήδη με θετικό πρόσημο (+14%), αλλά η κορύφωση έρχεται το Σάββατο 9 Μαΐου, την ημέρα της πρώτης μεγάλης εμφάνισης των Metallica στο Ολυμπιακό Στάδιο.

Εκεί, οι κρατήσεις εκτοξεύονται στο +80% σε σχέση με πέρυσι, ενώ η τάση παραμένει ανοδική και για τη συνέχεια, όσο πλησιάζουμε στη βραδιά των Iron Maiden, επίσης στο ΟΑΚΑ, με τις κρατήσεις στο +94% σε σύγκριση με την αντίστοιχη περυσινή περίοδο, ποσοστό πραγματικά εντυπωσιακό για τα δεδομένα της ελληνική αγοράς.

Τα στοιχεία παρουσίασε χθες (19/2) ο κ. Camilo Schmid Rivas αναλυτής ερευνών της AirDNA στο Συνέδριο Βραχυχρόνιας Μίσθωσης “Short Stay Conference Athens 2026” που πραγματοποιείται το διήμερο 19- 20 Φεβρουαρίου, δίνοντας παράλληλα και μία αναλυτική εικόνα για την πορεία και τη δυναμική της ελληνικής αγοράς βραχυχρόνιων μισθώσεων, εξετάζοντας την προσφορά, τη ζήτηση, τις επιδόσεις και τις προοπτικές το 2026.

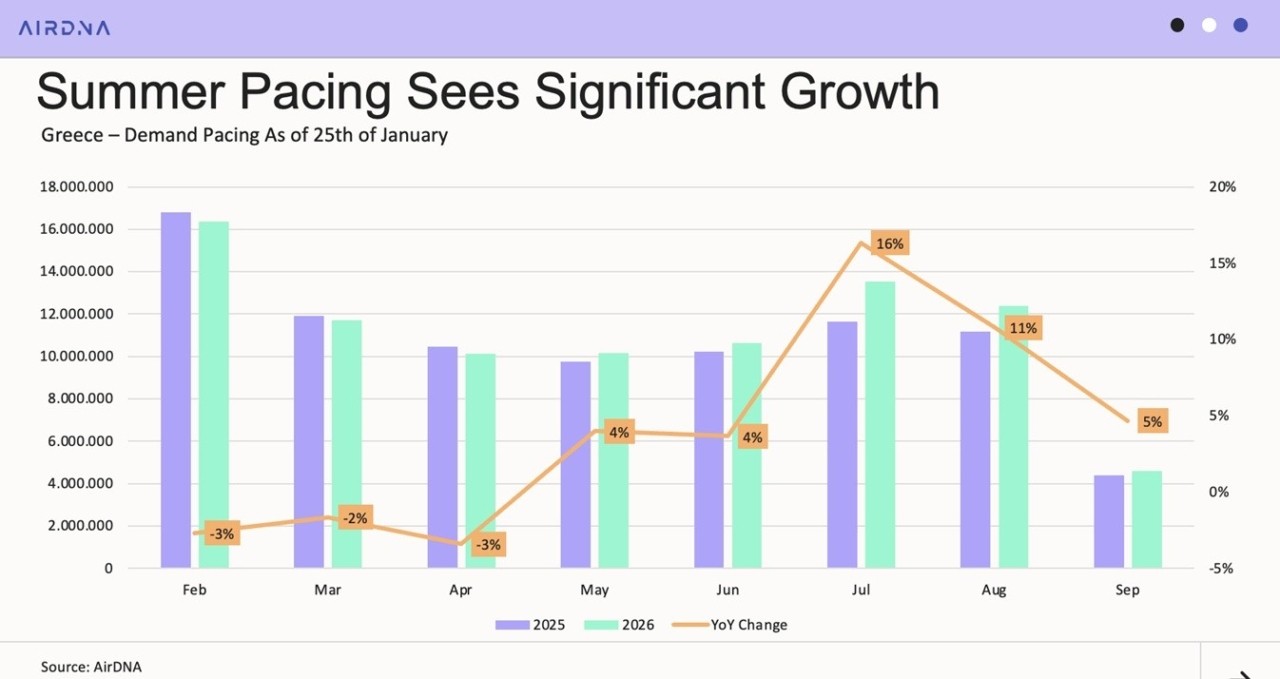

Εστω κι αν ακόμη είναι νωρίς, για το καλοκαίρι του 2026, οι ενδείξεις είναι ιδιαίτερα θετικές συνολικά για την αγορά βραχυχρόνιων μισθώσεων ανά την Ελλάδα, με τη ζήτηση να κινείται από τώρα ανοδικά, ιδίως τον Ιούλιο, όπου καταγράφεται άνοδος των κρατήσεων κατά 16% σε σύγκριση με την αντίστοιχη περίοδο πέρυσι, ενώ ο Αύγουστος κινείται από τώρα στο +11%.

Μονοψήφια νούμερα, στο +4% παρουσιάζει ο Μάιος, ο Ιούνιος αλλά και ο Σεπτέμβριος που καταγράφει άνοδο κατά 5% στις κρατήσεις σε σύγκριση με πέρυσι (με βάση τη ζήτηση έως τις 25 Ιανουαρίου).

Για το υπόλοιπο του χειμώνα και τις αρχές της άνοιξης, η ΑirDNA καταγράφει ελαφριά μείωση της ζήτησης στο μείον 2% με μείον 3% σε σχέση με πέρυσι.

Οσον αφορά τις κατηγορίες των καταλυμάτων, από τα στοιχεία της ΑirDNA για φέτος, προκύπτει επιπλέον ότι τα καταλύματα μεσαίων και ανώτερων κατηγοριών μαζί με τα ακίνητα πολυτελείας έχουν τα πρωτεία στις προτιμήσεις του κοινού για το καλοκαίρι του 2026, παρά τις υψηλότερες τιμές, παρουσιάζοντας μεγαλύτερη άνοδο ως προς τη ζήτηση σε σύγκριση με τα καταλύματα χαμηλού budget.

Η πορεία μέσα στο 2025

Κατά τη χθεσινή παρουσίαση ο αναλυτής της AirDNA αναφέρθηκε και στη διαφορετική τροχιά που ακολούθησε η χώρα μας σε σύγκριση με άλλες ευρωπαϊκές αγορές.

Η προσφορά καταλυμάτων επηρεάστηκε ελάχιστα κατά την πανδημία και ανέκαμψε ταχύτερα από τις περισσότερες χώρες της Ευρώπης.

Από το 2023 και μετά, ενώ άλλες μεσογειακές αγορές επιβράδυναν, η ελληνική αγορά επιτάχυνε, προσεγγίζοντας πλέον τη θέση της έκτης μεγαλύτερης αγοράς βραχυχρόνιας μίσθωσης στην Ευρώπη, με πάνω από 130.000 ενεργές αγγελίες και υπερβαίνοντας την Κροατία.

Το 2025 η προσφορά άγγιξε ιστορικό υψηλό περίπου 160.000 καταχωρήσεων, πριν καταγραφεί η συνήθης εποχική κάμψη του τέταρτου τριμήνου. Ωστόσο, η ανάπτυξη μετατοπίζεται από την εκρηκτική άνοδο του 2024 σε πιο ήπιους ρυθμούς, με επιβράδυνση το 2025, σε συνέχεια και των νέων κανονισμών στο ρυθμιστικό πλαίσιο της αγοράς το περασμένο φθινόπωρο.

Η επιβράδυνση πάντως είναι ηπιότερη από ό,τι στην Ισπανία, όπου παρατηρούνται μαζικότερες αποσύρσεις καταχωρήσεων, ενώ στην Ιταλία σημειώθηκε πρόσκαιρη αύξηση προσφοράς λόγω της διοργάνωσης των Χειμερινών Ολυμπιακών Αγώνων.

Σε επίπεδο πόλεων, η Αθήνα και η Θεσσαλονίκη παραμένουν οι βασικοί μοχλοί ανάπτυξης, με παράλληλη ενίσχυση περιοχών όπως ο Πειραιάς, το Μαρούσι και η Γλυφάδα, αλλά και νέων νησιωτικών αγορών όπως η Χίος, η Λέσβος και η Κάλυμνος.

Οσον αφορά τη ζήτηση, αυτή ενισχύθηκε σημαντικά από το πρώτο έως το τρίτο τρίμηνο του 2025, φτάνοντας στο peak σχεδόν ένα εκατομμύριο επιπλέον διανυκτερεύσεις σε σχέση με το 2019. Οι ταξιδιώτες πραγματοποιούν πλέον κρατήσεις νωρίτερα, με το 58% επί του συνόλου των κρατήσεων να αφορά το διάστημα από τον Ιούνιο έως το Σεπτέμβριο (από 60% το 2019).

Παράλληλα όμως, η η τουριστική κίνηση εκτός υψηλής περιόδου ενισχύεται, μετατοπίζοντας ουσιαστικά την αγορά προς μια εννεάμηνη σεζόν με το μερίδιο των μηνών Μαρτίου, Μαϊου και Οκτωβρίου μέσα στο 2025 να έχει αυξηθεί στο 26% επί του συνόλου των κρατήσεων από 22% το 2019.

Η ανάλυση της AirDNA επισημαίνει ότι η Ελλάδα παραμένει σε μεγάλο βαθμό εξαρτημένη από τη διεθνή ζήτηση, η οποία αντιστοιχεί περίπου στο 90% των κρατήσεων. Η ζήτηση από τις ΗΠΑ συνεχίζει να αυξάνεται, η Γερμανία διατηρεί τη δυναμική της, ενώ η Γαλλία εμφανίζει υποχώρηση λόγω οικονομικής αβεβαιότητας.

Η δομή της αγοράς εξακολουθεί να αποτελείται από μικρές μονάδες, με στούντιο και διαμερίσματα ενός υπνοδωματίου που αντιστοιχούν στη μερίδα του λέοντος, ενώ διατηρείται ισορροπία μεταξύ διαμερισμάτων και βιλών.

Νέες καταχωρήσεις γίνονται μεν όμως με μεγαλύτερη προσοχή, ενώ τα στοιχεία της AirDNA δείχνουν ότι οι βαθμολογίες κριτικών μειώνονται όσο αυξάνεται το μέγεθος του χαρτοφυλακίου.

Οι διαχειριστές ακινήτων εμφανίζονται ανταγωνιστικοί ως προς την τοποθεσία, ωστόσο καταγράφεται υστέρηση στην αντιλαμβανόμενη αξία, γεγονός που αντανακλά τις αυξημένες προσδοκίες των επισκεπτών από πιο επαγγελματικά διαχειριζόμενα καταλύματα.

Η πληρότητα το καλοκαίρι του 2025 παρέμεινε σταθερή σε σχέση με το 2024, όμως εξακολουθεί να βρίσκεται 7,8% υψηλότερα από τα επίπεδα του 2019. Τα μεσαίας κατηγορίας ακίνητα αποδείχθηκαν τα πιο… ανθεκτικά πέρυσι, ενώ τα πολυτελή καταλύματα υπεραπέδωσαν σε ευρωπαϊκό επίπεδο.

Κέρκυρα και Κρήτη κατέγραψαν άνοδο τόσο στην πληρότητα όσο και στη μέση ημερήσια τιμή (ADR), ενώ Αθήνα και Μύκονος εμφάνισαν επιβράδυνση, με τη Μύκονο ειδικά να σημειώνει έντονη διόρθωση της τάξης του 15% στη μέση ημερήσια τιμή, στα 361 ευρώ.

Στην Αθήνα, η μέση τιμή κινήθηκε οριακά πτωτικά, λίγο χαμηλότερα των 58 ευρώ από τα 60 ευρώ του 2024.

{kind=link}